媒体中心

中国船舶工业协会:新造船市场继续增长 LNG运输船迎爆发

来源:本站 时间:2023-11-21 浏览:241

智通财经APP获悉,11月21日,中国船舶工业协会发布数据显示,新造船市场指标继续增长,新船订单增长4.5%,完工与手持增长超10%。10月,LNG运输船现接单潮,气体船获月度冠军。进入四季度,航运市场有所回升,液货运输市场回稳向好,干散货运有所回暖,集运市场继续走低。

市场总体:新船订单增长4.5%,完工与手持增长超10%

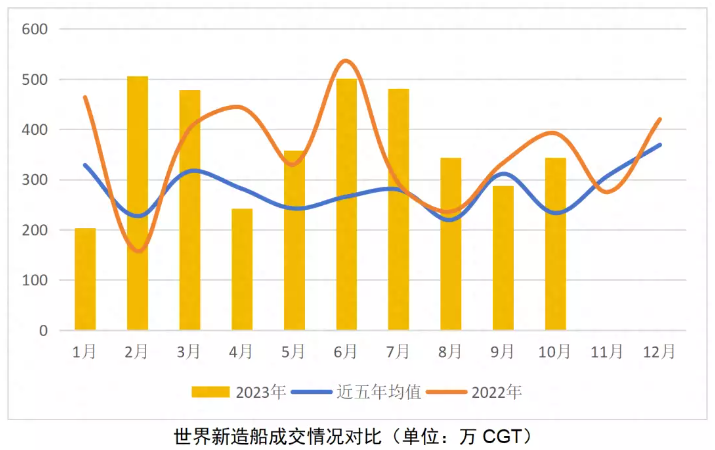

新船订单继续稳定增长。1-10月,世界新造船市场成交3745万CGT,同比增加4.5%;比近五年同期成交均值(2018-2022)高出38%。以DWT计,1-10月世界成交新船9112万DWT,同比增长32.3%,已超过2022年总和。2023全年的市场走势朝着三季度的判断发展。(链接:2023年1-9月世界新造船市场评论)

造船完工量和手持订单量同比增速超10%。2023年1-10月,世界新造船交付2753万CGT,累积同比增加13.6%;当月环比回升,增加11.6%,超过年度均值。截至10月底,世界手持订单1.16亿CGT,同比增长10.7%。

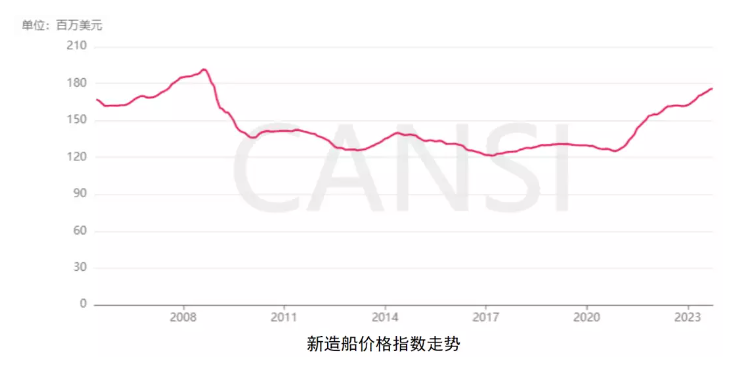

新造船价格继续增长。以克拉克森价格指数为例,2023年10月新造船价格指数收报176.02点,环比增长0.4%,同比增长8.7%,连创2009年以来的新高。二手船价格指数收报150.3点,环比增长1%,同比下降14%。

船型变化:LNG运输船现接单潮,当月份额近五成

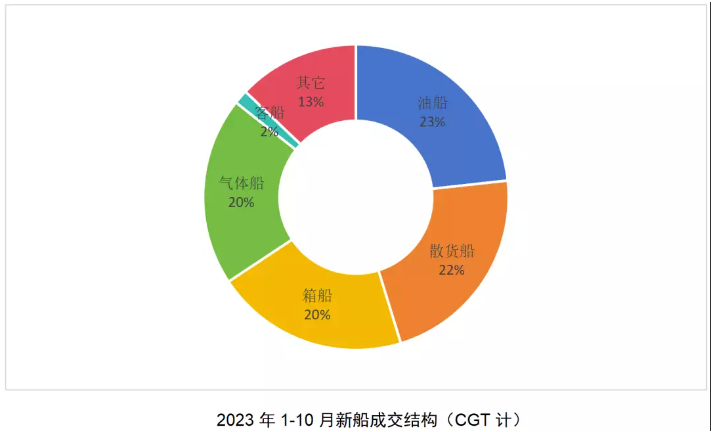

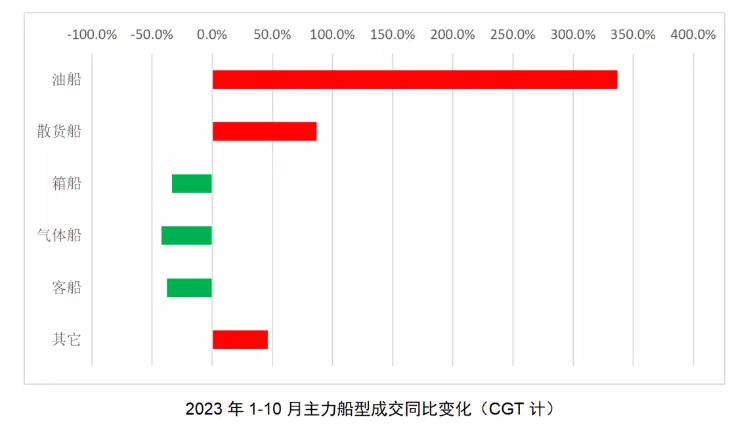

油船、散货船年度继续领涨,气体船获月度冠军。2023年1-10月,以CGT计,成交船型占比份额依次为油船(23%)、散货船(22%)、集装箱船(20%)、气体船运输船(20%)、其它船舶(13%)以及客船(2%)等。主力船型成交同比变化中,油船继续保持第一,同比增长336.6%;散货船增长86.8%;其它类船舶涨幅为46.1%;其它主力船型成交同比减少。

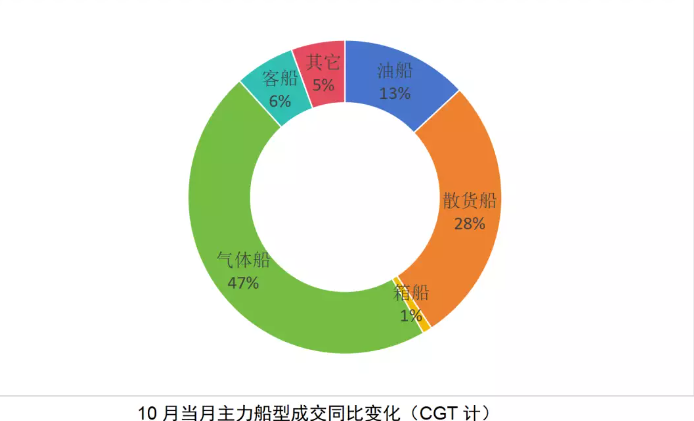

10月当月,以大型LNG运输船为主的气体船成交160万CGT,占当月市场份额的47%,来自卡塔尔的LNG运输船订单集中成交是主因。

展望:下游运费有所回升,液货船市场发展相对稳定

油运:原油运输市场反弹回升。10月,油船综合运费环比大幅上涨49.9%,但相比于去年同期仍下降32.7%。细分船型运费环比变化中,阿芙拉型油船上涨220%,苏伊士型油船上涨115%,VLCC上涨51.6%;成品油船运费小幅上涨3%;相反,巴拿马型油船下降27%。

干散货运:干散货运市场保持回升势头。10月,散货船综合运费环比上涨17.7%,同比下降18%。10月,BDI指数经历“过山车”,最高攀升至2100点,月末回落收报1459点,环比下降14.2%。细分船型运费环比变化中,好望角型散货船上涨60.4%;巴拿马型散货船上涨8%;超大灵便型散货船上涨0.7%。

集运:集装箱船运费继续回落。10月,集装箱船运费环比下降11.2%,同比下降47.4%。几乎所有类型的箱船运费均在下行,运力供过于求的供需关系预计短期内难以改变。

气体运输:气体船运费出现波动。10月,大型LNG运输船1年期定期运费环比下降15.9%;月均即期运费环比下降20.8%。LPG运输船综合运费环比下降21.8%。

从市场表现来看,进入四季度,航运市场进入传统旺季。北半球冬季能源需求增加、年底消费回升等传统季节性要素的作用在增强,叠加委内瑞拉重返市场和中国成品油出口增加有利于原油船、成品油船以及气体船等液货船舶运输市场发展。另外,随着中国需求复苏,澳煤、澳矿出货增加带动以太平洋地区为主的大中型散货船运费大幅增长,支持干散货运输回暖。但集运市场依然不容乐观,传统旺季效应并未显现,总体上市场持续受经济形势影响,美国、欧洲方面的需求仍然较弱,主要零售商补库存意愿不强,新增运力持续释放导致供需关系继续失衡。

综合来看,航运市场在全球经济、政治以及政策法规等多种因素影响存在较大不确定性,市场总体较疫情期间已有明显回落。对新造船市场而言,下游细分市场的新船需求逻辑发生了较大变化,跟踪研判下游市场的未来变化对展望新造船市场发展具有重要意义。

本文转自:智通财经