媒体中心

2012年,对于新奥而言,算是一个特殊的年份。

这一年年初,新奥控制的上市公司威远生化推出重组方案,最终以以72亿收购新能矿业100%的股权。

这个新能矿业的股东几乎集齐资本大佬,新奥控股、新奥基金、合源投资、涛石基金、平安资本、联想控股、泛海投资,联想控股均出现在股东之列。

在这次重组之后,新奥与联想开始了更加紧密的蜜月合作。

威远生化更名为新奥股份,公司战略随之升级,新奥从下游往上游拓展战略开始浮出水面。

也就在这一年,新奥看中了浙江舟山定海的一个码头,与三大油相比这里的条件算不上好,但也靠近华东天然气主力消费区,于是立即开始组建团队跑北京立项手续,同时在加拿大、美国、澳大利亚等地多方调研海外气源。

只是,谁也想不到,新奥的这一“超前布局”,一直等待了八年才算是真正“开花结果”!

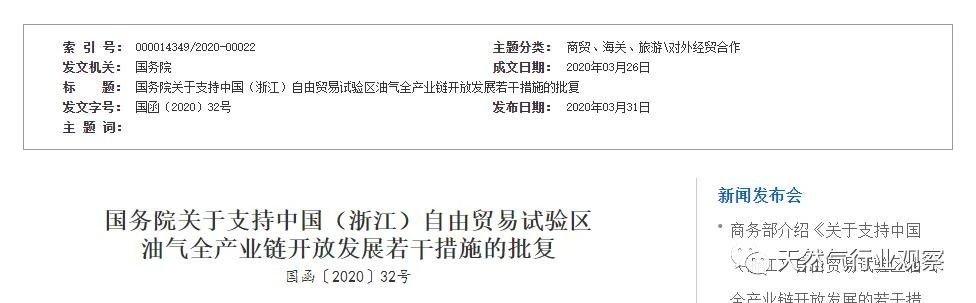

2020年6月11日,浙江省组织召开了全省天然气体制改革电视电话会议,并举行了省内天然气上下游直接交易暨管网代输试点三方交易意向书签约仪式。

而在这次启动仪式之前的几天,还有个在舟山政府官网上不引人注意的消息。

新奥舟山LNG外输管道项目已实现全线物理连通。

待舟山LNG外输管道项目正式通气后,恰逢浙江省网上下游直接交易试点,同时国际LNG价格大幅下跌,新奥在浙江便真能实现“上下游通吃”。

这一次浙江力推省网改革的背后,新奥无疑是最大赢家!

1、上游吃螃蟹,绝非易事

民营资本投资入局接收站,即便在现在政府大幅精简审批流程的背景下也不是易事,何况八年前。

前文《25座,1000亿!LNG接收站投资热潮与隐忧》其实简单提过,接收站这种项目想取得绝非易事,不仅仅需要足够的资金实力,这个可能是最不重要的方面,更需要足够的人脉实力和关系协调能力。

在随后的2014-2015年,国内天然气市场化改革提速,政府对于接收站立项审批逐步松动,国内更多的采购上下游单位参与到国际LNG采购中。以非油央企、地方发电集团、大型城燃公司等为代表的下游天然气用户,期望充分利用国际天然气市场基本面反转、国内改革利好的黄金窗口期,绕开各层垄断利益和中间环节,降低采购价格,发展一体化产业链。

历时三年,2015年,新奥终于拿到国家能源局关于浙江舟山液化天然气(LNG)接收及加注站项目核准的批复。

2016年,各项手续基本没问题后,新奥舟山接收站开始紧罗密布开建。

与此同时,新奥开始张罗国际LNG资源,并火速与雪弗龙、道达尔、OriginEnergy签订了三份长协。

不过新奥在国际资源上不想仅仅只是个买家而已。

2016年,新奥股份以7.5亿美元从弘毅投资手中收购了澳大利亚能源企业Santos的11.7%股份,成为其第一大股东。

弘毅投资由传奇大佬柳传志一手打造,是联想控股旗下的私募股权投资平台,成立于2003年,以大型并购投资为主要模式。与联想之星、君联资本并成为联想控股财务投资板块的“三驾马车”。

新奥与联想再次紧密绑在一起。

不过,对于舟山接收站的主导权,新奥与浙能却在博弈。

前文提及浙能已将浙江省内天然气管网打造成铁桶一块,新奥在浙能的地盘建接收站,要想气化后通过管道运出,就不得不建设一条海底管道与浙能合作从宁波上岸,但作为强势地方国企的浙能由于具有地方主动权,当然试图入股新奥舟山项目并且希望能够绝对控股。

“浙能曾表示,中石油等央企比它大,所以它愿意做小;而对新奥舟山这个民企,它当然是要做大。因此它应该做舟山项目的绝对控股方。”

双方经过长时间多轮的磋商和交锋,看起来最后应该达成了共识。

2018年10月,历经两年的建设,舟山接收站一起正式投产,新奥组织了一次盛大的开工仪式,可谓高朋满座,包括浙江省政府、中集集团、浙能集团、中石油、中石化、中海油、雪佛龙、道达尔、SK等纷纷到场祝贺。

在这次仪式上,其实最值得关注的是浙能的态度,浙能副总经理范小宁表示:

“期待新奥舟山LNG接收站通过海底管道早日接入浙江管网,为全省天然气保供做出贡献,为打赢蓝天保卫战、建设美丽浙江做出贡献。”

到今年,舟山外输管道实现全线物理连通。

这条外输管线应该是目前国内接收站外输管线中建设难度最大的,全场81千米,海域部分就有59.3千米。

据悉外输管道将于今年年底前通气,这次是浙江力推上下游直接交易,舟山的气进入浙网早已不是一个问题,舟山接收站反而成为备受欢迎的上游气源竞争方。

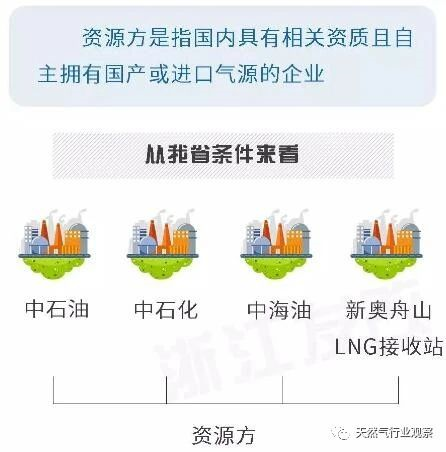

浙江发改委做的关于上下游直接交易的介绍里,上游资源方便明确包含了舟山接收站,除此之外便是三大油了。

2、下游燃气项目,持续发力

接收站投运,而外输管网也顺利落地,下游布局也不能落下。

2019年12月28日,新奥能源控股有限公司与浦江高峰管道燃气有限公司签署战略合作协议,成功收购控股浦江高峰燃气。

这标志着浙江新奥在金华地区增加至4家城市燃气,已覆盖金华市地区整个西南。

就此,新奥在浙江拥有城市燃气升至17家。

同时,新奥在几年前布局入股的嘉兴燃气也在今年4月向港交所递表,6月19日,嘉兴市燃气集团股份有限公司IPO已经通过港交所主板聆讯。

嘉兴燃气是浙江省嘉兴市最大的天然气运营商。根据特许经营权协议,自2008年以来,作为特许经营权承授人,嘉兴燃气一直是经营区域内嘉兴的独家管道天然气分销商,其经营区域位于嘉兴市区及嘉兴港区。嘉兴港区及嘉兴市区合共占地约1,041.4平方公里,约占嘉兴市总面积的24.4%。

2019年嘉兴燃气销气量达3.65亿方,总收入13.3亿元,净利润8940万元,2017-2019年净利润年复合增长率为17.9%。

另外,值得一提的是,嘉兴燃气与杭州燃气共同投资设立杭嘉鑫(目前嘉兴持有51%股权),计划在2020-21年投产一个年周转规模为1百万吨的LNG接收站,杭嘉鑫中的鑫原本是协鑫一同入股的,不过后来不知为何中途离场放弃了。

嘉兴燃气中,新奥持股7.16%。

3、守得云开见月明

在外输管道正式通气后,舟山接收站的气将可以通过浙网直接送达到新奥在浙的项目公司,而同时借助国际LNG价格下跌的契机,舟山的气出售给浙江其他燃气企业也是具备明显的竞争力。

6月10日,中金公司邀请新奥能源参加了2020年中期策略会,会上管理层与投资者做了深入的交流:

“新奥能源2020年计划利用集团公司的LNG码头资源进口约200万吨LNG,年初至五月底已进口约72万吨(其中40万吨来自长协,32万吨来自现货)。公司表示,长协LNG到岸价格约为4-4.5美元/百万英热单位(约为1元/立方米),现货LNG到岸价格约为2美元/百万英热单位(约为0.5元/立方米),两者均远低于公司平均门站价格1.8-2.0元/立方米。”

长协1元/方、现货0.5元/方,如果真是这样一个价格,即便与三大油PK,估计也丝毫不落下风。

新奥在舟山吃到接收站螃蟹后,2019年,浙江省发改委发布《宁波舟山LNG登陆中心建设发展规划》,要将舟山打造成长三角LNG登陆中心,今年也成为中国(浙江)自由贸易试验区油气全产业链开放发展的核心一环。

根据《规划》,到2025年,舟山白泉片区建成新奥LNG接收站一期、二期(接收规模500万吨/年),六横片区建成六横LNG接收站一期(接收规模600万吨/年),衢山片区建成衢山LNG接收站一期(接收规模300万吨/年)。

远期,舟山白泉片区接收能力达到1000万吨/年,六横片区接收能力达到1000万吨/年,衢山片区接收能力达500-1000万吨/年。

新奥之后,中石化、浙能、深能等国资巨头纷至沓来。

八年时间,转山转水转佛塔,守得云开见月明!

尾声:“我想投资个接收站,您看我还有机会吗?”

来源:天然气行业观察

www.chinalng.cc