媒体中心

SHPGX导读:进口LNG拥有渠道多样、操作灵活等优势,在全国天然气供应结构中占比将持续扩大。结合当前国际油气市场供大于求的背景,进口LNG将快速把获取成本优势转化为市场竞争优势,大规模置换常规管道气市场。

进口LNG供应规模

1 全国供应结构

我国天然气利用历史久远,从1949年进入产业发展起步期,天然气年产量由1000万方增长至100亿方;1976年进入缓慢增长期,伴随原油开采伴生气产量增加,年产量增至300亿方;进入21世纪进入快速发展期,年产量达到1300亿方。

随着经济发展对清洁能源需求的快速增加,加之我国“富煤贫油少气”的资源禀赋, 2006年首座大鹏LNG接收站投产,全国启动LNG进口计划;2009年西二线西段管道投产,引进中亚进口管道气;2019年中俄东线天然气管道投产,我国初步形成了国产天然气、进口管道气、进口LNG三足鼎立的供应格局。

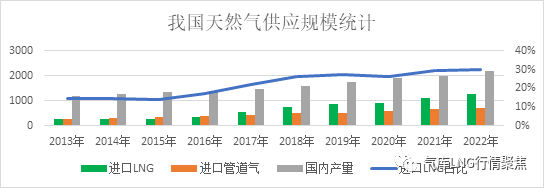

以2019年为例,全国天然气供应总量3075亿方,其中国内产气1737亿方、进口管道气535亿方、进口LNG 6135万吨。进口LNG逐渐呈现出规模不断扩大、供应主体不断增多、合作时间不断延长的高速发展趋势。

图1 2013-2021年全国天然气消费规模

2 进口LNG供应现状

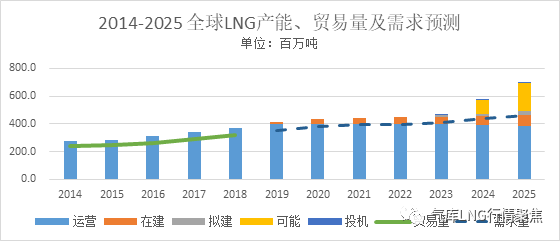

近年来,国际LNG出口项目不断增加,国际市场已由卖方市场转变为买方市场,气源来向逐步多元化,供应形式持续丰富。在此背景下,国内兴起了一股LNG接收站建设热潮,截止目前已建成LNG接收站22座,合计接收能力8300万吨/年,预计2022年投产接收站7座,整体接收能力将超过1亿吨/年。同时,以“三桶油”为代表的进口主体签订了一批中长期协议。以2019年为例,中长协进口规模约达4355万吨,现货进口规模1780万吨。

图2 全球LNG产能、贸易量及需求走势

3 进口LNG供应趋势

近期LNG进口外部条件理想,现货价格已跌至2-4$/mmbtu,长协价格也跟随油价将进入2-5$/mmbtu;同时,在中央协调稳定发展天然气的政策要求下,沿海省市相继增加接收站新建扩建计划,为LNG进口提供了更多的落地通道。在内外部环境的推动下,预计2020年全国进口LNG将达900-1000亿方,后续进口LNG供应占比将持续扩大,或将突破供应总量的30%。

天然气价格机制

1 全国天然气定价机制

当前国产陆上气和2014年底前投产的进口管道气仍参照门站基准价格执行,其供应规模约占全国供应总量的70%,因此门站价浮动体系成为我国天然气定价的整体参照标杆。天然气门站价格制定公式如下:

P天然气=含税基准点门站价格(元/方)

K=折价系数0.85

α=燃料油权重60%

β=液化石油气权重40%

P燃料油=不含税燃料油价格(元/千克)

PLPG=不含税液化石油气价格(元/千克)

H燃料油=燃料油低位热值

HLPG=液化石油气低位热值

H天然气=天然气低位热值

R=天然气增值税税率,目前为9%

2 价格改革的过程

随着供应渠道的不断丰富,为加快产业市场化发展,国家相继开放多种气源定价权。2013年放开海上气、页岩气、煤层气、煤制气等非常规气价格;2014年9月放开进口LNG价格;2015年4月放开除化肥企业外的直供用户价格;2016年放开化肥用气价格,并放开储气设施相关价格,同时在福建开展门站价格市场化改革试点;2017年放开所有进入交易平台公开交易的气量价格;此外2015年以后进口管道气价格由市场化确定。至此,全国天然气除来自国内陆上的自产气和部分进口管道气外,基本实现市场化定价管理。

3 价格开放的趋势

2020年3月国家发改委发布《中央定价目录》,移除了天然气门站价格条目;2020年5月中共中央国务院发布《关于新时代加快完善社会主义市场经济体制的意见》,要求“适时放开天然气气源和销售价格,健全竞争性油气流通市场”。以上政策不仅指明了门站价作为“行政模拟市场”的过渡性质,明确了市场化运作的最终目标;同时也声明了价格适时放开的过渡性。

进口LNG的价格引领作用

1 市场价格的引领条件

门站价格作为供应规模最大、影响范围最广的价格体系,原则上应按照联动制度,及时开展动态调整,但考虑稳定发展的总基调,尚未实现真正的门站价联动。而随着进口LNG供应规模的持续增长,LNG气液双路外输的模式成功摆脱了门站定价的限制,逐步展现出进口LNG在产业价格调整上的重要引领作用。

在早期的国内购销体系中,多数地区以国产气和进口管道气供应为主,进口LNG的气液供应都以补充形式存在。加之,在高油价时段,进口LNG长期维持10-15$/mmbtu高成本水平,在国内仅能采用门站价格跟随的策略,难以展现其对整体产业的影响。

近年来,国际及国内形势发生重大变化,进口LNG的产业引领作用愈加显著。进入2020年,LNG现货成本已跌至2-5$/mmbtu,与原油挂钩的LNG长协也将出现2-4$/mmbtu的低成本时段,这为进口LNG规模化发展提供了外部环境。同时,国内华北、华东、华南等重点市场快速发展,其与西北、西南供应地区的供需错位更加明显,沿海地区进口LNG的便利性更加突出,为进口LNG发挥产业影响提供了内部条件。

2 市场价格的引领趋势

进口LNG定价不执行门站价机制,无论长协还是现货在国内销售环节都可执行顺价销售,能更及时地反映出市场供需,激发终端价格的调整。回顾2017年国内供不应求的市场经验,并与2020年国内市场进行对比。2017年四季度广东门站价维持2.08元/方,华南LNG槽车售价已暴涨至5000-7000元/吨(3.5-5元/方);2020年二季度广东门站价执行2.04元/方,华南LNG槽车售价已跌至2500元/吨(1.78元/方)。2017年至2020年期间,作为影响面最广的价格体系,国家门站价却仅在2018年6月、2019年4月做过增值税调整,并未与国际或国内供需联动,反而是进口LNG的槽批价格更能及时、有效地进行市场化调整(进口LNG的汽化气销售价格调整幅度较槽批幅度小)。

结合当前油价暴跌、疫情影响经济的国际背景,在国内销售环节,国产气及进口管道气若仍维持较高的门站价格,将无法让利终端用户,而进口LNG凭借低廉的获取成本,将大规模冲击常规管道气市场,产生长时段、大规模、大范围的市场置换效应。在进口LNG猛烈的市场竞争压迫下,预测将推动门站价体系与供需形势联动,加快产业市场化改革。

3 市场价格的调整预测

虽然门站价格作为“行政模拟市场”的价格监管手段,终将退出历史,但考虑当前市场现状,我们认为短期内仍不具备市场化条件。在此背景下,为降低进口LNG的市场冲击,我们推断管道气供应主体将推动门站价下调,为此进行了相关测算。

以5月进口燃料油到岸价(不含税)270$/吨,进口LPG到岸价(不含税)丙烷367$/吨、丁烷351$/吨为准,测得上海市场天然气门站价格含税1.46元/方,并对全国各省门站价进行了升贴水测算。经测算,预计国内门站价格存在0.5-0.6元/方下调空间。

表1 全国各省门站价下调测算

4 供应结构的影响预测

若门站价未执行联动机制,市场竞争能力将逐步降低,进口LNG供应范围将进一步向内陆扩张。我们选取西二线终端南方市场为研究对象,对进口LNG供应及管道气供应进行了经济性对比。

根据当前油价水平,预计今年后期长协LNG成本降至4$/mmbtu、现货LNG成本维持2-5$/mmbtu,同时结合华南槽车运输成本0.5-0.7元/吨·公里,测算华南沿海市场LNG槽批供应价格将低于1.6-1.8元/方(国内加工费按0.3元/方、气化率按1350)。对比之下,进口管道气若仍执行当前门站价2.04元/方,将不具备市场竞争优势。当槽车运距在800km以内时,进口LNG与进口管道气相比具有明显的经济优势,因此预测广东、湖南、江西等市场将出现大规模进口LNG的市场置换效应。

表2 华南市场进口LNG与进口管道气的经济性对比

总结

本文梳理了全国天然气的供应结构现状,进口LNG由于存在渠道多样、操作灵活等优势,得到越来越多企业的认可,在全国天然气供应结构中占比将持续扩大。同时,为了分析进口LNG对天然气价格改革的影响,本文回顾了门站价格制度的管理要求,发现门站价在较长的时期内并未跟随市场形势进行动态调整,导致进口LNG顺价销售优势逐步显现,对管道气市场的置换冲击逐步扩大。

结合当前国际油气市场供大于求的背景,预测进口LNG将快速把获取成本优势转化为市场竞争优势,大规模置换常规管道气市场。为此,本文对门站价格可能进行的调整开展了联动测算,发现门站价格仍存在0.5-0.6元/方的下调幅度。此外,考虑目前门站价格存续存在争议,对于短期内门站价维持不变的情况,我们以华南市场为例,对进口LNG供应的经济性进行了测算,并与管道气门站供应情况进行对比。发现进口LNG槽车供应在800km范围以内具有明显的市场置换优势,预计广东、湖南、江西等区域将出现大规模的市场置换行为。

参考文献

[1]马新杰,江星燕,魏文栋. 我国天然气产业现状及未来展望[C].生产力研究,2018,65-69.

[2]贾承造,张永峰,赵霞.中国天然气工业发展前景与挑战[J].天然气工业,2014,(2):1-11.

[3]殷建平,孙笑笑.进口天然气盈亏平衡定价对市场的影响——以广州市中亚天然气为例[J].安全与管理,2015,(1):131-136.

[4]殷建平,宋桂秋.上海市天然气市场及价格承受能力分析[J].价格理论与实践,2011,(3).29-30.

本文来源:气库LNG行情聚焦

本文作者:张大为(男,2010年毕业于长江大学,本科学士,现就职于中石化天然气分公司广西天然气销售中心,经济师,研究方向天然气市场营销。)

www.chinalng.cc