媒体中心

SHPGX导读:在这场石油大战中,哪些国家因祸得福、厚积薄发,哪些国家从此借力而起,一飞冲天,又有哪些国家被一根稻草压垮,成为最后的牺牲品?请看国合洲际能源咨询院专家带来的详尽解析。

这次油价崩盘,谁将是最后的赢家?

就国家而言,哪些国家因祸得福,厚积薄发?哪些国家从此借力而起,一飞冲天?哪些国家被一根稻草压垮,成为最后的牺牲品?

就企业而言,哪些企业能化危为机,成为下一轮经济浪潮中的新巨头?哪些会饱受损失,从此沉沦于石油江湖?

本文希望抛砖引玉,引起大家更广泛的讨论。

输赢如何判断?

对赢家和输家的判断,有很多标准。

从主体看,我们主要讨论国家、企业;从时间序列看,可分为短期和长期;从输赢指标看,主要有利润、收入、投资、市场份额等;从后果看,有经济、政治、军事等方面的稳定性和影响力等。

石油首先是国家经济的一般分,我们理所当然讨论经济输赢。

先回顾一下石油的供求模型。

假设全球石油市场仍然是一个活跃的经济市场。

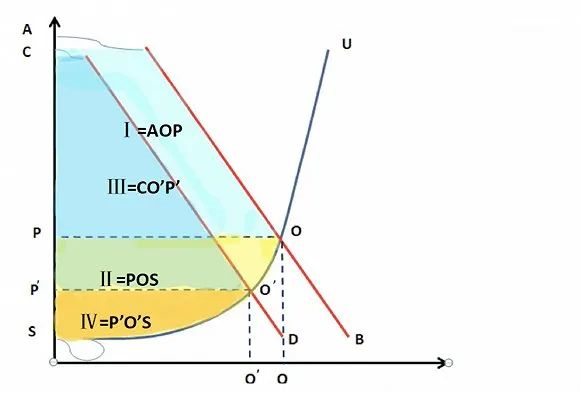

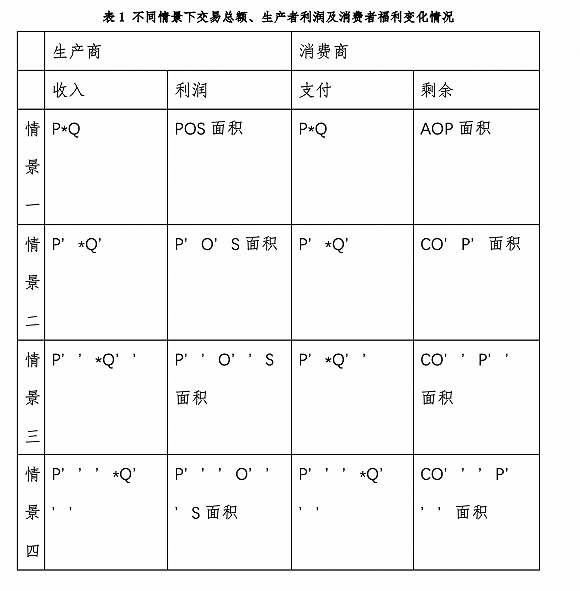

情景一:

假设,2019年底,全球供给曲线SU与全球需求曲线AB相交于O, 全球石油均衡价格P(50-60美元之间),平均每日均衡交易量Q(约1亿桶)。

石油生产商的销售收入为P*Q,总利润为:II=POS的面积;石油消费者支付总额为P*Q,消费者的福利或剩余为:I=AOP的面积。

情景二:

2020年新冠病毒全球蔓延,需求急剧下滑,假设需求曲线全年平均,从AB左移到CD,供给曲线SU暂时不变。

全球石油均衡价格降为P’,实际交易量为Q’,石油生产商的销售收入降为P’*Q’,总利润降为:IV=P’O’S的面积;石油消费者支付总额为P’*Q’,消费者的福利或剩余为:III=CO’P’的面积。

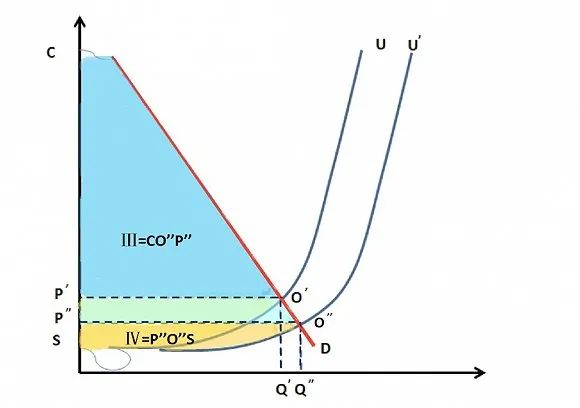

情景三:

2020年3月6日,OPEC+扩大会议谈判失败,沙特领导的OPEC组织及俄罗斯决定增加石油产量10%。全球供给曲线从SU右移到SU’, 假设需求曲线仍为CD。

全球石油均衡价格降为P’’,实际交易量为Q’’,石油生产商的销售收入降为P’’*Q’’(P’’*Q’’应该小于P’*Q’),总利润降为:VI=P’’O’’S的面积;石油消费者支付总额为P’’*Q’’,消费者的福利或剩余增加为:III=CO’’P’’的面积。

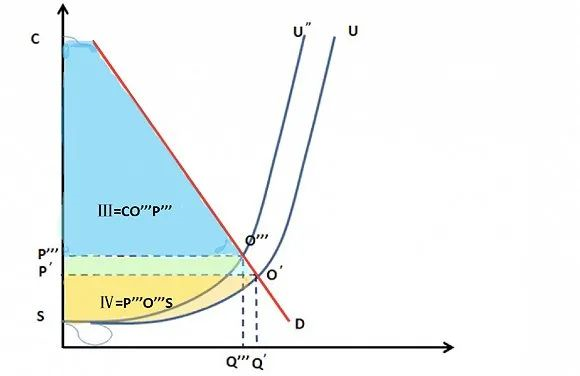

情景四:

2020年4月12日,G20能源部长会议OPEC+达成减产决议, 今年5-6月减产配额为每日970万桶,7-12月减产配额减至每日770万桶;2021年1月至2022年4月减产配额降至每日580万桶。

减产测算基准按2018年10月各国石油产量,沙特和俄罗斯减产测算基准统一定为每日1100万桶。此外,美国、巴西、加拿大将共同减产370万桶/日,美国还将代为墨西哥减产30万桶/日。

全球石油均衡价格从P’’升到P’’’,实际交易量从Q’’降到Q’’’,石油生产商的销售收入为P’’’*Q’’’( P’’’*Q’’’应该大于P’’*Q’’),总利润上升为:VI=P’’’O’’’S的面积;石油消费者支付总额为P’’’*Q’’’,消费者的福利或剩余下降为:III=CO’’’P’’’的面积。

汇总之,见表1。

蛋糕大小确定的情况下,生产商与消费商之间一定有博弈。生产商希望根据消费商的支付能力赚取更多的超额利润,并不惜各种手段走向寡头垄断和绝对垄断,媒体经常曝光的阴谋、阳谋,如谣言、联合、制裁等各种手段和方法,只有一个目的,让消费商支付得更多。当然,消费商也将利用各种资源、手段和机会以减少支出,降低成本。

一方面是生产商与消费商之间的博弈,另一方面,生产商之间如何分配利润,包括超额利润及垄断利润,也是一场卷入政治、外交、金融、军事、情报等各种手段的博弈。

各种博弈仍在进行,谁赢谁输岂在一时一地。

产油国谁赢?

在4月12日G20能源部长达成石油减产协议后,油价并未按市场预期回升,交割前的石油期货价格甚至俯冲到每桶-40美元,上下窜动幅度之大,市场惶惶然。

全球石油供给和需求曲线是可以分析和模拟的,但囿于种种限制,我们无法给出函数模型,以及其左右移动的幅度,因此,在日均减产1000万桶后,市场均衡价格在哪里,我们无法给出答案。供求会在全球各个角落碰撞,市场在波动中寻求均衡。

我们在《石油大战,大国博弈?》一文中大胆假设,2020年度全球石油减产30%,油价每桶均衡在30美元左右;减产40%,油价均衡在40美元左右。就减产规模而言,美国与沙俄等生产大国仍会博弈,以博取各自的最大利益,从而形成新的全球均衡价格。

我们假设的前提是,2020全年,新冠病毒在全球继续蔓延,特效药和有效疫苗有望在2021年发明出来并广泛应用。

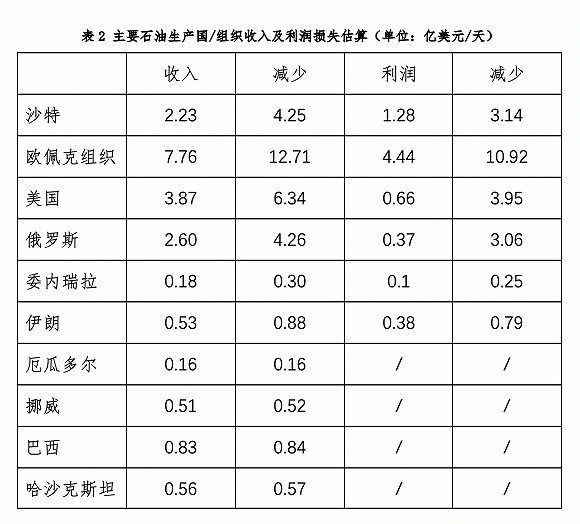

我们知道,2019年沙特及其领导的欧佩克组织、俄国,以及美国牵头的美墨加团队,石油产量总和近日均7000万桶,占全球逾70%。

我们继续作如下假设:

三家巨头达成共识,日均减产35%,即2450万桶左右,均衡价格35美元;

沙特及欧佩克组织每桶成本为10-20美元,俄罗斯成本为20-40美元,美国传统石油成本为20-30美元,页岩油成本为30-50美元;

油价每桶35美元时,美国页岩油生产量为2019年的1/3。

不考虑间接影响和连锁效应带来的损失,三巨头石油生产的直接收入和利润损失,估算见表2。

其他产油国生产的30%,约日均产量3000万桶,虽然没有进入三巨头协议或G20协议,但产量也会出现一定幅度下降,降幅或达10-20%,即日均300-600万桶左右。

这主要原因为,一方面疫情蔓延,产油国石油需求下降,原有供求均衡打破;另一方面,国际低价石油涌入,必冲击国内产能,迫使其降低产量。

全球日均下调3000万桶左右,产油国直接收入、利润和税金损失惨重,石油产业一枝独大的国家命运岌岌可危,破产在即,其中,委内瑞拉、伊朗等国将承担巨大压力。在这些国家有巨额投资和利益的企业和国家,同样承担巨额亏损的风险。

沙特及欧佩克组织仍将有不错的利润,相比过去的奢华生活和国家超大预算,这些国家需要过一至两年的“苦日子”,但其雄厚的经济基础和未来肥厚的预期,这样的“苦日子”很快过去。

俄罗斯将在短期内承担一定的压力。考虑与中国等国的长期协议,部分收入和利润可以确保,如果进一步开发国内资源市场,以资源换取投资和收入,一至两年的“苦日子”是完全可以承担的。意图将俄罗斯逼出中东等国,削弱其国际影响力的企图将会落空。

美国页岩油气在过去这些年,共计获得了约5万亿美元的投资。这些巨量投资中,有很大一部分捆绑了高额的高收益债券。未来一至两年内,美国页岩油企业或破产重组一半或三分之二,其乘数效应明显,对其上游勘探开发、设备制造以及行业就业影响甚大,经济损失显著,但由于页岩油企业的投资资金来自于全球,美国的经济损失将由全球投资人共同买单。

其他的产油国情况呢?

厄瓜多尔作为曾经的欧佩克成员,石油收入占比一度超过60%,但随着其产业多元化进程提速,2019年石油出口收入占比低于10%。因此,尽管石油产业受此次价格战影响较大,但对于该国而言,影响较小。

挪威出口收入50%来自石油,但其石油营收不直接归入政府财政,而是转存入政府石油基金中(这一基金在2006年改组为政府全球养老基金),每年只允许动用基金总额的4%用于政府财政支出,其余作为挪威的主权财富基金在挪威境外进行投资,目前是全球市值最高的主权财富基金。

因此,尽管挪威石油产业受此次价格战影响较大,但这并不会动摇挪威社会基础,反而加速了挪威的“去石油化”进程。

哈萨克斯坦曾多次尝试摆脱对石油的依赖,但目前仍未见成效,其石油出口量仍在增加,石油出口收入占其国家GDP的四分之三。过度依赖石油导致其经济极为脆弱,低油价或将引发大规模的经济衰退。一季度,在国家干预的情况下,哈萨克斯坦坚戈兑美元汇率仍累计下跌17%。

巴西是原油出口国新秀。盐下石油的发现让巴西实现华丽转身,成为了世界第十大产油国。其石油主要来自于深水和超深水,但开采成本高昂,平均开采成本超过60美元/桶。

巴西将其石油产业作为重点发展方向,试图成为世界前五的出口大国。2014-2018年,巴西国家石油公司资本开支达到2206亿美元,其贷款总额世界排名第一。此番价格战将给巴西石油产业带来重大打击。

按以上假设,如果疫情在2020年底全部控制住,2021年全球经济将逐步恢复,石油需求逐步上升,产量和价格都将逐步趋高,一场增产的石油大战又将不可避免,谁的产能恢复快,谁将获得更大的市场份额。

总之,受疫情深刻影响,油价崩盘,沙俄等国暂时受损,经济逐步恢复,这些国家将一马当先,迅速增产占领市场;少数产油国,财政收入匮乏,或将一蹶不振,从此陷于贫穷和骚乱;个别或跌入谷底,或国破政亡。

需求国谁赢?

需求国是否因此收益?

我们继续沿用以上假设,同时假定:

1.需求国国内石油生产下降15%;

2.需求国石油实际有效需求下降35%。

油价下跌有益于石油进口国。其中,日本、韩国、印度、巴基斯坦等国石油对外依存度较高,受益最明显。疫情过后,经济恢复的能源成本较低。

新冠病毒对全球经济的负面影响依然在评估中,全球经济恢复也是一个缓慢的过程。在经济恢复过程中,油价紧紧挂钩产量,产量的竞争紧随市场份额。由此可以判断,油价增长也将是缓慢的波动过程,并低于产量增加的进度。因此,石油化工应用大国和强国,如欧洲、日本、韩国、新加坡等国经济恢复将更快更好。

就中国而言,一方面牵制于四家国有油企的亏损,另一方面石油进口权仍然大大受限,加上油价40美元是国内成品油的底线,下游用户和企业并不能从低廉的油价中享受更多的福利和机遇,中国的受益大打折扣。

需求国中,欧日韩及新加坡得益明显,下游石油化工产业竞争力更强;印巴或能更快崛起,经济复苏成本低;中国也会受益,受益的程度受进口权限、价格政策及产业结构的制约。

企业谁赢?

石油相关企业,直接关联方包括上游勘探开发、进出口贸易,中游炼化、基础设施管网及储运,下游石油化工及成品油销售,以及石油行业的服务企业统称油服,石油行业交易、金融、投资方等。间接关联方包括交通(海陆空运)、交通装备制造(飞机、航船、机动车制造)、煤炭电力、新能源、新能源汽车等。

开发:全球石油市场严重供过于求,这些行业几乎处于停滞状态,既包括常规,也包括海上等非常规石油的勘探开发,预计一至两年内难以恢复。

油服:为油气田提供勘探、钻井、完井、油气生产、油气集输到弃井的全产业链服务。油服是传统行业,也是民营资本介入最为活跃的业务之一。低油价下,上游新增投资停滞,油服将迎来巨大挑战。

炼化:终端需求大幅度减少,2020年3-5月之间或减少30-40%,炼化行业产能闲置严重,但仍可以有微薄利润,可赖以生存。

运输:石油转运量必然下降,其中,管道运输成本较低,可以通过小幅上调管输费用向下游转移部分损失;海运船舶,尤其是超大型油轮(VLCC),则通过另一种方式,成为受益赢家。

仓储:国际原油期货市场呈现“近低远高”态势。以WTI原油期货价格为例,5月交货合约价格为20美元/桶,而9月交货合约价格超过30美元/桶,半年内最大合约差价超过了13美元/桶。

生产商、炼油商和贸易商争相储存原油,意图通过时间差赚取差价,陆上油库平均租金上涨约10%,且剩余库容即将消耗殆尽。海运船舶则可作为海上浮仓来存储石油,其租金飙升,涨幅一度高达600%。

收储:包括战略储备,如果在降价前高价购进,将承担巨额财务亏损;现在低价买入,考虑收储成本及价格上升的缓慢进度,未必有短期暴利。

贸易:油价每天剧烈波动,贸易商时刻提心吊胆,特别是必须操作的现货和期货交易,很容易被金融寡头操纵,一轮轮地被割韭菜,相当一部分贸易商,特别是高价购进的贸易商,不得不关门倒闭,留下一批批债务和债务纠纷。

零售:在全球封村、封城、甚至封国的特别阶段,交通急剧下滑,加油站客源大大减少。在竞争市场下,加油站全线亏损。在中国市场,底线政策明确在国际油价低于40美元时,零售价格不再调整,所有加油站仍然享受40美元时的成品油零售价格。

虽然在成品油销售中,国家各种税费没有减少,但炼化企业进油价格接近国际价格,销售利润仍可观。占全国市场份额约20%的民营和外资加油站因此受益,占80%市场份额的国有石油集团下游企业,相比2019年,收入下降幅度很大,但仍可以有不错的利润空间。

化工:随着疫情蔓延,下游化工行业萎缩中,但低油价能有效降低烯烃、芳烃等化工产品尤其精细化学的原料和运销成本,提升其盈利能力。另外,异军突起的口罩相关卫生防疫材料和装备,诸如熔喷布材料等,将提升其利润空间。

投资:高价进入石油上游的投资,无论常规、海上还是非常规,包括页岩油,将承担纸面上巨大亏损。如果被投资的企业能挺下来一至两年,财务状况会逐步改善。在现阶段抄底的资本,在两年后会见到受益。实际上,中东的大资本已经在全球收购上游及一些基础设施企业的股权。

交易所:石油相关联的行业中,交易机构异常忙碌。油价波动大,资本套利空间更大,大资本吞噬小资本,快资本绞杀慢资本,利用各种资源、信息和谣言,制造一轮轮的恐慌和套利空间,全球财富又一轮重新分配,美国洲际交易所及关联机构与金融巨头一起狂欢。

石油行业的关联方,交通、交通装备制造受疫情影响最大。低廉的油价虽然刺激少量需求,但杯水车薪。油价疲软反作用于煤炭电力、新能源、新能源汽车等行业,新能源价格潜力和新能源汽车替代效应减弱。

全球石油巨头一般布局石油行业的全产业链,产业遍布全球。全球石油需求急剧下滑,石油行业所有实体产业都受到打击,股票下跌、资产缩水、财务尴尬。但一般而言,这些巨头都通过长期协议及其娴熟的期货市场多空操作,降低集团的整体风险,让全球资本市场承担其市场风险。

中国的三家石油中央企业面临空前的挑战。

一是国内上游勘探开发企业的成本偏高,远远高于国际市场价格;二是过去数年海外收购的石油资产不少是在油价较高时溢价并购,现在严重缩水;三是全国范围内炼化产能过剩,面临需求减少下的恶性竞争;四是或在跌价前购进数量不菲的储备油;五是,虽然成品油零售有不错的利润,但收入下降明显,难以覆盖上中游的亏损;六是,虽然可以大规模生产口罩相关的熔喷布等,但只能按国家指令价格供应市场。当然,这是国内几家巨头的最低潮,过了2020年,他们有望实现盈利。

单纯的石油企业,特别是上游和油服企业,如果负债率太高,成本偏高,恐会迅速崩盘,从此消失于江湖。也有一些企业可以通过变卖核心资产,引入更多的投资者维持生存。可能也有巨头企业倒闭,并引起连锁反应,带来一系列灾难,但政府应会伸出援手,亦或被同行并购。

总结之,短期内,疫情还在全球蔓延,产油大国及其他供给国没有赢家。

产油大国依然在博弈中,既与需求国博弈,又在供给国之间博弈。

虽然低油价或延续一至两年时间,但石油三巨头大国沙特牵头的欧佩克组织、美国牵头的美墨加团队以及俄罗斯,都将顺利度过这场危机,并继续主宰全球市场,继续上演石油江湖的三国演义。

少数石油生产国,国家经济和财政严重依赖石油出口,将面临国运的挑战。

石油依然是现代经济的血液。

需求国中的发达国家,如欧洲、日本、韩国、新加坡将在低油价中受益最多。印度、巴基斯坦等国对外依存度高,低油价也将有利于其尽快恢复经济。中国也是其中受益者,但各种制约使受益无法最大化。

全球石油巨头或多或少受到冲击,上游及油服企业或成片倒闭。

石油行业核心资产,如关键的港口码头、管道仓储都将受益,其中,影响力巨大的交易所成了赢家。

大资本进入正当时,无论股权并购,还是在交易市场上收割小资本,金融寡头操控的大资本是实实在在的赢家。

王进,国合洲际能源咨询院院长。曾任国家发展和改革委员会国际合作中心国际能源研究所所长,中国分布式能源创新应用联盟理事长,新能源国际投资联盟常务副理事长。毕业于中国人民大学和美国爱默里(EMORY)大学,获博士学位。研究领域为能源经济、环境经济和政府效率等。 本文作者:汤雨、赵荣美、李丹、王进

作者单位:国合洲际能源咨询院

www.chinalng.cc